2025/4/17

2025年(令和7年)から、私たちの所得税・住民税に大きな変化が起こります。

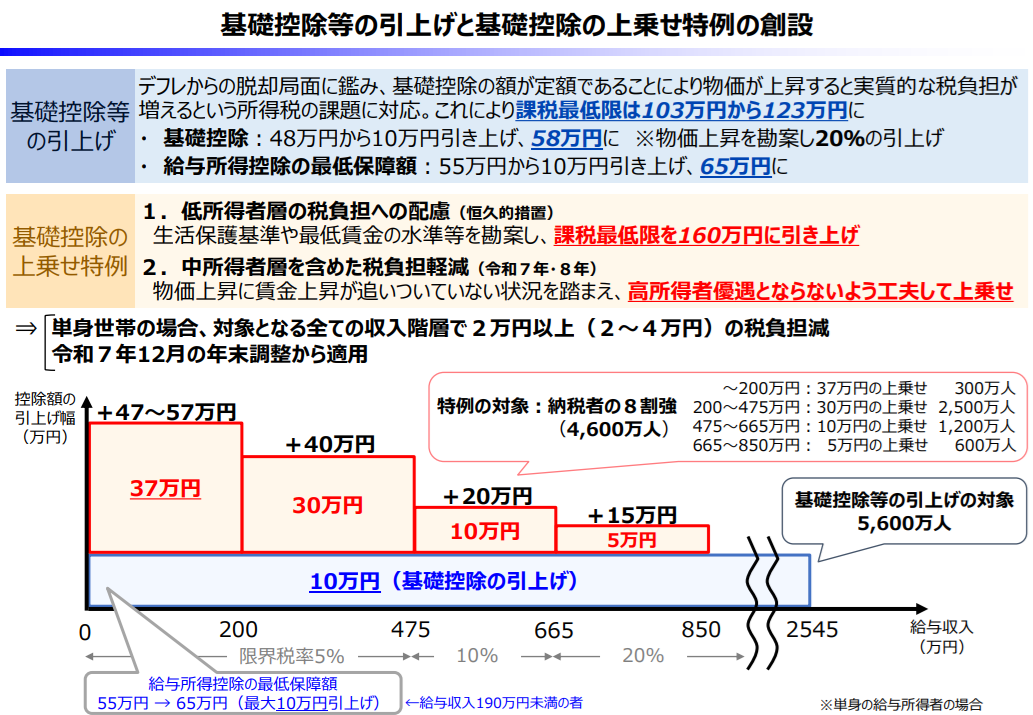

財務省ホームページの令和7年度税制改正を紹介するページに、「基礎控除等の引上げと基礎控除の上乗せ特例の創設」という資料(一枚のスライド)が公表されました(令和7年4月17日公表)。

この改正は、多くの給与所得者にとって税負担の軽減につながる一方で、企業の実務対応にも影響するポイントがいくつかあります。

今回は、その中でも注目すべき「基礎控除等の引上げ」と「基礎控除の上乗せ特例」について、わかりやすくご紹介します!

基礎控除って何?どれだけ増えるの?

まず、「基礎控除」とは、所得税や住民税を計算するうえで、誰もが受けられる控除のこと。

これが令和7年から次のように引き上げられます。

| 項目 | 改正前 | 改正後 | 引上げ幅 |

|---|---|---|---|

| 基礎控除 | 48万円 | 58万円 | +10万円 |

| 給与所得控除の最低保障額 | 55万円 | 65万円 | +10万円 |

つまり、給与収入だけで働いている方なら、誰でも最低+20万円分の控除が受けられることになります。

上乗せ特例って何?どんな人が対象?

さらに、「基礎控除の上乗せ特例」という制度も新しく創設されます。

これは、物価上昇に賃金が追いついていない状況を踏まえた特例措置で、令和7年・8年の2年間限定です。

対象となるのは、給与収入850万円以下の多くの納税者(全体の8割超・4,600万人!)。

(なお、低所得者層の税負担への配慮は恒久的措置。 生活保護基準や最低賃金の水準等を勘案し、課税最低限を160万円に引き上げ)

収入に応じて、以下のように追加で控除が上乗せされます。

| 給与収入 | 上乗せ額(控除) |

|---|---|

| ~200万円未満 | 37万円 |

| 200~475万円 | 30万円 |

| 475~665万円 | 10万円 |

| 665~850万円 | 5万円 |

たとえば、給与収入が300万円の方であれば、基礎控除+給与所得控除+特例控除=最大で+50万円の控除が可能に。

企業側での注意点①「年末調整」対応

この控除の引上げは、令和7年(2025年)12月の年末調整から反映されます。

つまり、企業の経理・給与部門では次のような対応が必要です:

-

給与計算ソフトや年末調整ツールのアップデート確認

-

新しい源泉徴収票フォーマットへの対応

-

社員への周知(「税金安くなるらしいけど…」と聞かれる前に答えられると◎)

特に、給与計算業務をアウトソーシングしている企業は、ベンダーとの事前調整もお忘れなく。

企業側での注意点②「給与設計の再評価」

今回の制度改正により、「課税最低限」が103万円 → 123万円に引き上げられます。

つまり、いわゆる「103万円の壁」問題に動きがある可能性があるということです。

- パート・アルバイト社員の働き方

- 所得制限を考慮した扶養内労働の基準

- 人事制度上の給与設計

これらについても、実態に応じて見直しが必要になる場面が出てくるかもしれません。

今後の「年収の壁」対策との関係にも注目です。

まとめ

この改正は、働く人にとっては「ちょっと嬉しい」ニュースである一方で、企業には 税務・労務の両面からの対応 が求められるものです。

- 年末調整に向けた準備

- 従業員の働き方や扶養内調整に関する助言

- 社員からの質問に対する制度解説

これらにしっかり対応できるかどうかで、「信頼される企業」かどうかの差が出る場面もあるかもしれません。